Eine empirische Untersuchung auf Basis von 80.000 jährlichen Beobachtungen börsennotierter Unternehmen belegt die maßgebliche Bedeutung der akkumulierten finanziellen Resilienz bei der Prognose von Unternehmensinsolvenzen – dicht gefolgt von konjunkturellen Effekten und makrosektoraler Exposition.

Akkumulierte Resilienz, Konjunkturphasen und makrosektorale Faktoren determinieren das Ausfallrisiko stärker als die Mehrzahl der operativen Finanzkennzahlen.

Einleitung: Erklärbarkeit als zentrale Anforderung an Kredit- und Investitionsentscheidungen

Im Rahmen von M&A-Transaktionen, Private-Equity-Investitionen sowie Corporate-Finanzierungen entscheidet die Fähigkeit, das Ausfallrisiko einer Zielgesellschaft zuverlässig zu prognostizieren, maßgeblich über die Qualität der Entscheidungsfindung. Traditionelle Verfahren der Kreditwürdigkeitsprüfung stützen sich auf standardisierte Finanzkennzahlen (Verschuldungsgrad, Zinsdeckungsgrad, Liquidität), ergänzt um eine qualitative Einschätzung von Branche und makroökonomischem Umfeld.

Machine Learning eröffnet heute die Möglichkeit, diese intuitiven Einschätzungen quantitativ zu untermauern und Risikofaktoren objektiv zu priorisieren. In einem stark regulierten Umfeld (Vorgaben der EZB und EBA zu internen Risikomodellen) sowie angesichts vielfältiger Anspruchsgruppen (Aufsichtsräte, Investmentkomitees, Aufsichtsbehörden) ist die Erklärbarkeit von Modellen jedoch eine zentrale Anforderung: Ein nicht nachvollziehbares „Black-Box“-Modell ist weder auditiert noch einsetzbar.

Die vorliegende Studie wendet erklärbare Machine-Learning-Methoden auf einen umfangreichen Datensatz von 80.000 jährlichen Unternehmensbeobachtungen an, um die maßgeblichen Treiber des corporate Ausfallrisikos zu identifizieren.

Methodik: Datensatz, Modelle und Bewertungskennzahlen

Umfang des Datensatzes

Der Datensatz umfasst 80.000 Unternehmens-Jahres-Beobachtungen börsennotierter Gesellschaften an der Nasdaq und NYSE im Zeitraum 2000 bis 2018. Jede Beobachtung enthält:

Mehr als 20 finanzielle Kennzahlen: langfristige Verbindlichkeiten, EBITDA, EBIT, Nettoumsatz, Bruttomarge, Gesamtvermögen, Forderungen, Eigenkapital, operativer Cashflow, Retained Earnings u. a.

Detaillierte sektorale Klassifikationen: Division (Makrosektor), Majorgroup (Mikrosektor), die eine feingranulare Erfassung der Branchenexposition ermöglichen.

Zielvariable: Ausfallstatus (binär), mit starkem Klassenungleichgewicht, wie es für reale Kreditdaten charakteristisch ist (Ausfälle < 5 % der Beobachtungen).

Eingesetzte Algorithmen

Es wurden mehrere Modellfamilien systematisch getestet und verglichen:

Clustering-Verfahren (K-Means, DBSCAN) zur Identifikation homogener Risikoprofile und zur Aufdeckung latenter Datenstrukturen.

Random Forest, ein robuster Ensemble-Ansatz, der komplexe Variableninteraktionen verarbeitet und native Variablenbedeutungen liefert.

LightGBM, ein optimiertes Gradient-Boosting-Verfahren für große Datensätze, das durch Gewichtungstechniken gut mit unausgewogenen Klassen umgeht.

Neuronale Netze (Multilayer Perceptron) zur Erfassung subtiler nicht-linearer Zusammenhänge und zur Bewertung des Mehrwerts komplexerer Architekturen.

SMOTE (Synthetic Minority Over-sampling Technique) zur Korrektur des Klassenungleichgewichts durch synthetische Generierung von Minderheitsbeobachtungen, um eine Verzerrung zugunsten der Mehrheitsklasse zu vermeiden.

Bewertungskennzahlen: AUC und Precision-Recall

In einem Kontext stark unausgewogener Klassen ist die globale Trefferquote (Accuracy) irreführend. Ein naives Modell, das stets „kein Ausfall“ prognostiziert, würde bei einem Ausfallanteil von lediglich 5 % eine Accuracy von 95 % erreichen – ohne jeglichen praktischen Nutzen.

Daher wurden zwei Kennzahlen priorisiert:

AUC-ROC (Fläche unter der Receiver Operating Characteristic-Kurve): misst die Fähigkeit des Modells, solvente von insolvenzgefährdeten Unternehmen zu unterscheiden, unabhängig vom gewählten Entscheidungsschwellenwert. Ein AUC-Wert ≥ 0,85 signalisiert eine gute Diskriminationsleistung.

Precision-Recall-Kurve: fokussiert auf die effektive Detektion von Ausfällen. Precision gibt den Anteil echter Alarme unter allen ausgelösten Alarmen an, Recall den Anteil tatsächlich erkannter Ausfälle. Im Kontext des M&A-Screenings ist ein übersehener Ausfall (False Negative) deutlich kostenintensiver als ein Fehlalarm (False Positive).

Erklärbarkeit durch SHAP (SHapley Additive exPlanations)

SHAP ist ein auf der Spieltheorie basierendes Verfahren, das jeder Variable für jede einzelne Vorhersage einen marginalen Beitrag zuweist. Es zerlegt die Modellvorhersage und macht transparent, welche Faktoren das Risiko erhöhen oder senken – und in welchem Umfang.

Diese Transparenz erfüllt drei zentrale Anforderungen:

Regulatorische Anforderungen: Die Vorgaben der EZB und EBA verlangen, dass interne Kreditrisikomodelle validierbar und nachvollziehbar sind.

Vertrauen der Entscheidungsgremien: Aufsichtsrat oder Investmentkomitee müssen die Gründe für eine risikoreiche Einstufung einer Zielgesellschaft verstehen – über einen reinen Wahrscheinlichkeitswert hinaus.

Handlungsrelevanz: Identifikation konkreter Ansatzpunkte zur Risikominderung (Finanzrestrukturierung, Diversifikation der Branchenexposition, Timing im Konjunkturzyklus).

Empirische Ergebnisse: Hierarchie der Risikotreiber

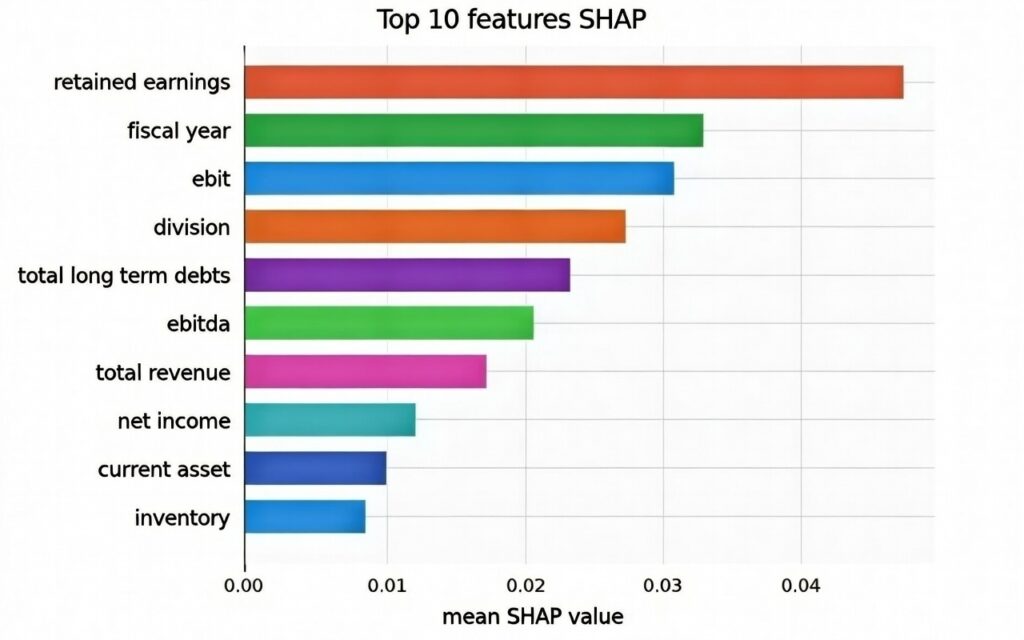

Die SHAP-Analyse – aggregiert über den Gesamtdatensatz und durchgeführt mit dem leistungsstärksten Modell (Random Forest, AUC = 0,86) – zeigt folgende Rangfolge der zehn maßgeblichsten Treiber des Ausfallrisikos (sortiert nach absoluter mittlerer SHAP-Wert):

- Bilanzielle Gewinnrücklagen

- Geschäftsjahr

- Betriebsergebnis vor Zinsen und Steuern

- Branchenobergruppe

- Langfristige Verbindlichkeiten

- EBITDA

- Gesamtumsatzerlöse

- Jahresüberschuss nach Steuern

- Umlaufvermögen

- Vorräte

Interpretation: Akkumulierte Resilienz, Konjunktur und Makrosektor dominieren die meisten Finanzkennzahlen

Dieses Ergebnis relativiert die klassische Kreditanalysemethodik, die häufig operative Finanzkennzahlen (Verschuldungsgrad, Rentabilität, Liquidität) priorisiert. Die empirischen Befunde zeigen eine andere Gewichtung: die akkumulierte finanzielle Resilienz (Retained Earnings), der Konjunkturzeitpunkt (fyear) und die makrosektorale Exposition (Division) sind die primären Determinanten des Ausfallrisikos – vor den meisten Indikatoren der inneren Finanzlage.

1. Retained Earnings: zentraler Indikator akkumulierter finanzieller Resilienz

In dem vorliegenden Datensatz, in dem negative Retained-Earnings-Werte fehlen oder äußerst selten sind, erweist sich dieser Kennwert als stärkster Risikotreiber. Er fungiert als aussagekräftiger Proxy für die langfristige finanzielle Widerstandsfähigkeit: Unternehmen mit niedrigen einbehaltenen Gewinnen (nahe null, auch bei positiven Werten) weisen ein signifikant erhöhtes Ausfallrisiko auf – selbst bei moderater Verschuldung und ohne ausgeprägte Branchenrisiken.

Implikation für M&A-Transaktionen: Im Rahmen der Due Diligence muss der historischen Fähigkeit zur Gewinnerzielung und -einbehaltung besondere Aufmerksamkeit zukommen. Eine Zielgesellschaft mit niedrigem Retained Earnings – selbst in einer stabilen Branche – erfordert eine vertiefte Prüfung der Ausschüttungspolitik und der vergangenen Ertragsentwicklung.

2. Geschäftsjahr (fyear): anhaltender Einfluss des Konjunkturzyklus

Das Geschäftsjahr nimmt mit Platz 2 eine prominente Stellung ein und spiegelt die makroökonomischen Zykluseffekte im Beobachtungszeitraum 2000–2018 wider (Finanzkrise 2008–2009, Expansionsphase nach 2010). Selbst bei hoher akkumulierter Resilienz kann ein Unternehmen in einer konjunkturell ungünstigen Phase erheblich anfälliger werden.

3. EBIT: operative Ertragskraft als zentrales Signal

EBIT belegt Rang 3 und unterstreicht, dass die aktuelle operative Ertragskraft weiterhin ein wesentliches Signal für Managementqualität und Wettbewerbsposition darstellt. Ihre prädiktive Aussagekraft wird jedoch maßgeblich durch das Niveau der akkumulierten Resilienz und den makrosektoralen Rahmen beeinflusst.

4. Makrosektorale Klassifikation (Division): strukturelle Branchenrisiken

Einige Branchen weisen ein strukturell erhöhtes Risiko auf, unabhängig von der individuellen Managementqualität der darin tätigen Unternehmen. Die Daten bestätigen diese Annahme:

Branchen mit erhöhtem Risiko: Sektoren mit latenter Insolvenzgefahr

Kohleförderung: Durchschnittliche Ausfallwahrscheinlichkeit ~0,55. Der Sektor ist stark abhängig von Rohstoffpreisen, die durch globale Nachfrage und die Energiewende stark schwanken. Strenge Umweltauflagen (Emissionsnormen) und hohe Folgekosten für die Gesundheitsversorgung ehemaliger Bergleute erhöhen das Insolvenzrisiko erheblich – wie bei zahlreichen US-Unternehmen zwischen 2010 und 2020 beobachtet.

Lokaler Personenverkehr: Durchschnittliche Ausfallwahrscheinlichkeit ~0,50. Intensive Konkurrenz durch Ride-Sharing-Dienste und Individualverkehr, geringe Margen aufgrund hoher Fixkosten (Flottenunterhalt) sowie eine krisenanfällige Nachfrage (z. B. Einbruch nach COVID-19) erhöhen das Risiko. Unzureichende öffentliche Förderung und steigende Kraftstoffkosten führen häufig zu Ketteninsolvenzen.

Binnenschifffahrtsdienste: Durchschnittliche Ausfallwahrscheinlichkeit ~0,45. Wetterbedingte Betriebsunterbrechungen, globale Lieferkettenrisiken (z. B. unbezahlte Kraftstoffkosten, wie im Fall Hanjin 2016), Flottenüberkapazitäten und Abhängigkeit vom Welthandel verstärken das Risiko in konjunkturellen Abschwungphasen.

Öl- und Gasförderung: Durchschnittliche Ausfallwahrscheinlichkeit ~0,40. Starke Abhängigkeit von volatilen Ölpreisen (geopolitische Krisen, OPEC-Entscheidungen, Energiewende), hohe Infrastrukturschulden sowie operative Risiken (Unfälle, Explorationskosten) führen regelmäßig zu Restrukturierungen – exemplarisch beim Preisverfall 2020.

Textilindustrie: Durchschnittliche Ausfallwahrscheinlichkeit ~0,35. Intensiver internationaler Wettbewerb (Niedrigkostenproduktion in Asien), volatile Rohstoffpreise (Baumwolle etc.) sowie zunehmender Nachhaltigkeitsdruck (z. B. Insolvenz von Renewcell 2024 aufgrund hoher Recyclingkosten) begünstigen Insolvenzen.

Resiliente Branchen: Sektoren mit erhöhter Krisenfestigkeit

Nicht-depositorische Kreditinstitute: Durchschnittliche Ausfallwahrscheinlichkeit ~0,20. Hohe Resilienz durch strenge bundesstaatliche Regulierung, die exzessive Risiken begrenzt, sowie flexible Anpassung an Konjunkturzyklen über alternative Finanzprodukte. Weniger betroffen von klassischen Bankenkrisen, profitieren sie von unterstützenden geldpolitischen Maßnahmen.

Lederwaren: Durchschnittliche Ausfallwahrscheinlichkeit ~0,18. Fortschritte bei nachhaltiger Verarbeitung und regionale Lieferketten verringern Abhängigkeiten. Nischenorientierte Nachfrage (Luxus, Handwerk) sowie qualitätsfördernde Regularien mindern das Insolvenzrisiko trotz internationalem Wettbewerb.

Eisenbahnverkehr: Durchschnittliche Ausfallwahrscheinlichkeit ~0,15. Massive öffentliche Infrastrukturförderung (z. B. jährlich 23 Mrd. USD in den USA) sowie die Deregulierung von 1980 haben die Effizienz gesteigert. Die unverzichtbare Rolle im Güterverkehr gewährleistet eine hohe Widerstandsfähigkeit gegenüber konjunkturellen Schocks.

.

Rechtsberatung: Durchschnittliche Ausfallwahrscheinlichkeit ~0,12. Konstante bis gegenläufige Nachfrage (Insolvenzen, Restrukturierungen, Rechtsstreitigkeiten steigen in Krisen). Hohe Eintrittsbarrieren (Berufsqualifikationen) und schnelle Anpassungsfähigkeit an Krisensituationen (z. B. Boom der Insolvenzpraxen in Rezessionen) sichern hohe Stabilität.

Fischerei und Jagd: Durchschnittliche Ausfallwahrscheinlichkeit ~0,10. Stabile Regularien (Quoten, Förderungen nach Chapter 12), beherrschbare Saisonalität und lokale Nischenmärkte. Trotz ökologischer Risiken gewährleisten Subventionen und konstante Nahrungsmittelnachfrage eine hohe Widerstandsfähigkeit.

Das Modell verdeutlicht, wie Preisvolatilität, regulatorische Rahmenbedingungen und öffentliche Unterstützung das Insolvenzrisiko beeinflussen.

Implikation für das Target-Screening: Vor der detaillierten Analyse der Finanzdaten einer Zielgesellschaft ist eine qualifizierte Bewertung der makrosektoralen Exposition unerlässlich. Ein Unternehmen mit hohem EBIT in einem strukturell rückläufigen Sektor weist ein höheres Risiko auf als ein vergleichbares Unternehmen in einem resilienten Sektor.

3. Finanzkennzahlen unter dem Einfluss von Resilienz und Kontext

Langfristige Verbindlichkeiten, EBIT, EBITDA, Gesamtumsatz und Umlaufvermögen rangieren im SHAP-Top-10, jedoch hinter akkumulierter Resilienz, Konjunkturzeitpunkt und makrosektoraler Exposition. Diese Kennzahlen behalten ihre Relevanz, ihre prognostische Aussagekraft wird jedoch maßgeblich durch das Niveau einbehaltener Gewinne und das makrosektorale Umfeld moduliert.

Implikationen für die M&A-Praxis

1. Due Diligence: Priorisierung von akkumulierter Resilienz und makrosektoraler Bewertung

Die Ergebnisse legen eine angepasste Analysereihenfolge nahe:

Schritt 1 – Bewertung der akkumulierten Resilienz: Analyse der Retained-Earnings-Entwicklung und der Gewinneinbehaltungspolitik.

Schritt 2 – Makrosektorale Qualifikation: Einschätzung der Konjunktur- und Branchenexposition.

Schritt 3 – Bedingte Finanzanalyse: Interpretation der Kennzahlen unter Berücksichtigung von Resilienz, Konjunktur und makrosektoralem Kontext.

2. Unternehmensbewertung: Einbeziehung von Resilienz und makrosektoraler Exposition in den WACC

Eine Zielgesellschaft mit niedrigem Retained Earnings oder erhöhtem makrosektoralem Risiko sollte einen angehobenen Diskontsatz (WACC) erhalten – auch bei ansonsten soliden operativen Kennzahlen –, da dies eine erhöhte strukturelle Anfälligkeit gegenüber externen Schocks widerspiegelt.

3. Strukturierung der Transaktion

Bei signifikanter makrosektoraler Exposition sollten Schutzmechanismen verstärkt werden:

Preisanpassungsklauseln: Kopplung des Kaufpreises an makrosektorale Indikatoren (Branchenindex, BIP-Wachstum, Rohstoffpreise).

Bedingter Earn-out: Leistungsabhängige Zahlungskomponente, angepasst an makrosektorale Normalisierung (z. B. EBITDA im Branchenvergleich).

Gewährleistungen und Freistellungen: Erweiterte Garantien zu makrosektoralen Annahmen des Businessplans.

Modellgüte: Random Forest als führendes Verfahren

Die diskriminierenden Leistungen (AUC-ROC) auf dem Testdatensatz lauten wie folgt:

Random Forest: AUC = 0,86 | Hohe Robustheit und gute Interpretierbarkeit mittels SHAP.

LightGBM: AUC ≈ 0,81 | Eingeschränkte Leistung in dieser Konfiguration.

Neuronale Netze: AUC = 0,80 | Vergleichbare Leistung bei jedoch deutlich höherer Komplexität und geringerer Interpretierbarkeit.

Clustering + Regeln: AUC = 0,79 | Deskriptiver Ansatz, nützlich für Portfolio-Segmentierung, jedoch mit eingeschränkter prädiktiver Güte.

Methodische Grenzen und Perspektiven zur Weiterentwicklung

Methodische Grenzen

Zeitlicher Rahmen: Der Datensatz endet 2018, vor der COVID-19-Pandemie, der Inflation ab 2021, aktuellen geopolitischen Spannungen und der beschleunigten Energiewende. Makrosektorale Muster haben sich seither verändert.

Geografischer Rahmen: Beschränkung auf Nasdaq und NYSE. Risikoprofile unterscheiden sich erheblich in Europa (abweichende Regulierung und Finanzierungsstrukturen), Asien und Schwellenländern.

Fehlende Variablen: Wesentliche qualitative Faktoren, die in strukturierten Abschlüssen nicht abgebildet sind: Managementqualität, Governance, laufende Rechtsstreitigkeiten, ESG-Kriterien, Patent- und F&E-Aktivitäten, Kunden- und Lieferantenkonzentration.

Perspektiven zur Weiterentwicklung

Alternative Datenquellen: Einbindung von Textdaten (NLP-Analyse von Geschäftsberichten, Telefonkonferenzen, Branchenpresse) zur Erfassung von Marktstimmung und Frühindikatoren.

ESG-Kriterien: ESG-Scores gewinnen als Prädiktoren für Resilienz an Bedeutung (starke Governance, Klimarisikomanagement). Ihre Integration würde die Prognosegüte in Transformationsbranchen (Energie, Automobil) verbessern.

Dynamische Modelle: Prognose von Risikoverläufen (zeitliche Entwicklung des Scores) statt statischer Jahresschnitte – besonders wertvoll zur frühzeitigen Erkennung schleichender Verschlechterungen.

Sektorale Spezialisierung: Entwicklung branchenspezifischer Modelle pro Division, um sektorspezifische Logiken abzubilden (z. B. im Luftfahrtsektor spielen Kerosinpreis und Passagieraufkommen eine zentrale Rolle – Variablen, die im generischen Modell fehlen).

Schlussfolgerung: Auf dem Weg zu einer KI-gestützten Due Diligence

Die Untersuchung mit 80.000 Beobachtungen zeigt, dass in diesem Untersuchungsrahmen die akkumulierte finanzielle Resilienz (Retained Earnings), der Konjunkturzeitpunkt (fyear) und die makrosektorale Exposition (Division) die maßgeblichen Treiber des corporate Ausfallrisikos darstellen – vor den meisten operativen Finanzkennzahlen. Dieses Ergebnis relativiert klassische Ansätze, die Rentabilitäts- und Verschuldungskennzahlen priorisieren.

Für M&A- und Private-Equity-Transaktionen ergibt sich eine strategische Konsequenz: Die Bewertung der langfristigen Gewinneinbehaltungsfähigkeit sowie der makrosektoralen Positionierung einer Zielgesellschaft muss der detaillierten Kennzahlenanalyse vorangehen.

Die Erklärbarkeit durch SHAP wandelt probabilistische Vorhersagen in konkrete, handlungsrelevante Erkenntnisse um und stärkt Vertrauen sowie regulatorische Konformität in komplexen und regulierten Entscheidungskontexten.

Erklärbare Künstliche Intelligenz tritt nicht an die Stelle fachlicher Expertise – sie erweitert sie: Sie quantifiziert Intuitionen, deckt mit bloßem Auge unsichtbare Zusammenhänge auf und schafft einen soliden Rahmen für fundierte Entscheidungen in anspruchsvollen und regulierten Umfeldern.

Dieses Projekt ist das Gegenteil einer Black Box. Der Quellcode ist öffentlich einsehbar auf GitHub.