Selon la Banque de France, 68 564 défaillances d’entreprises ont été enregistrées sur les douze derniers mois à fin décembre 2025, en progression de 3,5% en rythme annuel. Après le creux artificiel de la période COVID (prêts garantis par l’État, activité partielle), le rattrapage des défaillances différées se poursuit. Ce niveau reste supérieur de 13% à la moyenne observée entre 2010 et 2019.

Dans ce contexte, une question s’impose : quels signaux financiers précèdent la cessation de paiement ?

29,3% de fonds propres négatifs — mais 70,7% encore positifs

L’analyse de 5 316 entreprises françaises non cotées (dans cette analyse, SA, SAS, SARL ont été retenues) ayant fait l’objet d’une procédure collective, croisées avec 16 125 entreprises saines appariées par secteur d’activité, révèle une réalité souvent méconnue : 29,3% des entreprises défaillantes avaient des fonds propres négatifs l’année précédant le jugement. Mais 70,7% affichaient encore des capitaux propres positifs au dernier bilan.

La défaillance d’entreprise ne se lit donc pas toujours dans des comptes au rouge vif. Elle se devine dans des trajectoires de dégradation progressive, parfois invisibles au premier coup d’œil. Un modèle de machine learning entraîné sur ce dataset atteint un AUC de 0,956 — niveau de performance comparable aux modèles internes des établissements bancaires français.

Pour 3 405 entreprises dont nous disposons de deux bilans successifs avant défaillance, le ratio de fonds propres médian perd 36% de sa valeur en 1-2 ans : de 17,2% à 10,9%. Dans 64% des cas observés, la cessation de paiement est précédée de signaux financiers détectables 1 à 2 ans en amont.

La trajectoire de dégradation : 1 à 2 ans avant la rupture

La défaillance d’entreprise n’est pas un événement ponctuel. C’est un processus.

Pour ces 3 405 entreprises, l’analyse temporelle révèle une érosion financière mesurable et progressive. Le ratio de fonds propres sur actif total passe d’une médiane de 17,2% (avant-dernier bilan) à 10,9% (dernier bilan avant défaillance). Cette perte de 36% en 1-2 ans signale une consommation accélérée des capitaux propres — souvent par accumulation de pertes ou augmentation non maîtrisée de l’endettement.

À titre de comparaison, les entreprises saines maintiennent un ratio médian de 47,8% sur la même période. L’écart représente une différence structurelle dans la capacité à absorber les chocs et à financer la croissance.

Si 64% des entreprises voient leur ratio de fonds propres baisser entre l’avant-dernier et le dernier bilan, 36% affichent une stabilité ou même une amélioration. Ce constat soulève une question centrale : comment distinguer une entreprise en difficulté passagère d’une entreprise en trajectoire de rupture ? C’est là que l’analyse des signaux instantanés devient essentielle.

Trois signaux à surveiller

L’analyse par machine learning identifie trois variables particulièrement discriminantes pour anticiper la défaillance. Ces signaux couvrent trois dimensions complémentaires : structure financière, liquidité opérationnelle, et rentabilité.

Signal #1 : le ratio fonds propres / actif total

C’est le signal le plus discriminant identifié par le modèle. Les entreprises défaillantes affichent un ratio médian de 13,6%, contre 47,8% pour les entreprises saines. Cette différence d’un facteur 3,5 illustre une fragilité structurelle : une entreprise dont les fonds propres représentent moins de 15% de son actif total dispose de marges de manœuvre limitées face à un retournement de conjoncture ou à une perte d’exploitation.

L’analyse par zones de risque révèle une corrélation forte entre niveau d’equity ratio et probabilité de défaillance. Les entreprises avec un ratio négatif (fonds propres négatifs) présentent un taux de défaillance de 47,4%. Ce taux descend à 40,1% pour la zone 0-10%, puis à 30,9% pour 10-20%. Au-delà de 30%, le taux de défaillance tombe à 7,5%.

Un equity ratio qui passe sous 20% mérite une attention particulière. En droit français, la perte de la moitié du capital social (article L. 225-248 du Code de commerce pour les SA) déclenche une obligation légale de reconstitution — souvent le dernier signal avant la défaillance.

L’enjeu n’est pas seulement le niveau absolu du ratio, mais aussi sa dynamique. Un equity ratio stable à 15% pose moins de risque qu’un ratio passant de 25% à 15% en un an — cette contraction rapide signale une dégradation active.

Signal #2 : le fonds de roulement

Le fonds de roulement — différence entre l’actif circulant (créances clients + stocks + trésorerie) et le passif circulant (dettes fournisseurs + dettes fiscales et sociales) — mesure la capacité de l’entreprise à financer son cycle d’exploitation court terme.

Les entreprises défaillantes affichent un fonds de roulement médian de 35 000 €, contre 157 000 € pour les entreprises saines. Un fonds de roulement faible — ou négatif — signale une impossibilité structurelle de financer le cycle d’exploitation sans recours systématique au crédit court terme.

Dans notre échantillon, 30,7% des entreprises défaillantes présentent un fonds de roulement négatif, contre 20,7% des entreprises saines. Ce signal binaire représente un multiplicateur de risque de 1,5.

Un fonds de roulement en contraction rapide — même s’il reste positif — justifie une vigilance accrue. Il révèle souvent un allongement des délais de paiement clients, un raccourcissement des délais fournisseurs sous pression, ou une consommation de trésorerie pour financer des pertes.

Signal #3 : résultat négatif

36,3% des entreprises défaillantes affichaient un résultat net négatif l’année précédant le jugement, contre 21,8% des entreprises saines. Ce signal représente un multiplicateur de risque de 1,7.

Un résultat négatif récurrent — sur 2 ou 3 exercices consécutifs — érode mécaniquement les fonds propres et dégrade la structure financière. Il signale aussi une incapacité à générer du cash-flow opérationnel, forçant l’entreprise à puiser dans sa trésorerie ou à s’endetter pour financer ses besoins courants.

L’enjeu n’est pas tant un résultat négatif ponctuel (restructuration, investissement exceptionnel) que la persistance de pertes sans visibilité sur un retour à l’équilibre. Une perte de 5% du chiffre d’affaires pendant un an peut être absorbée ; trois années consécutives de pertes non maîtrisées mènent à la rupture.

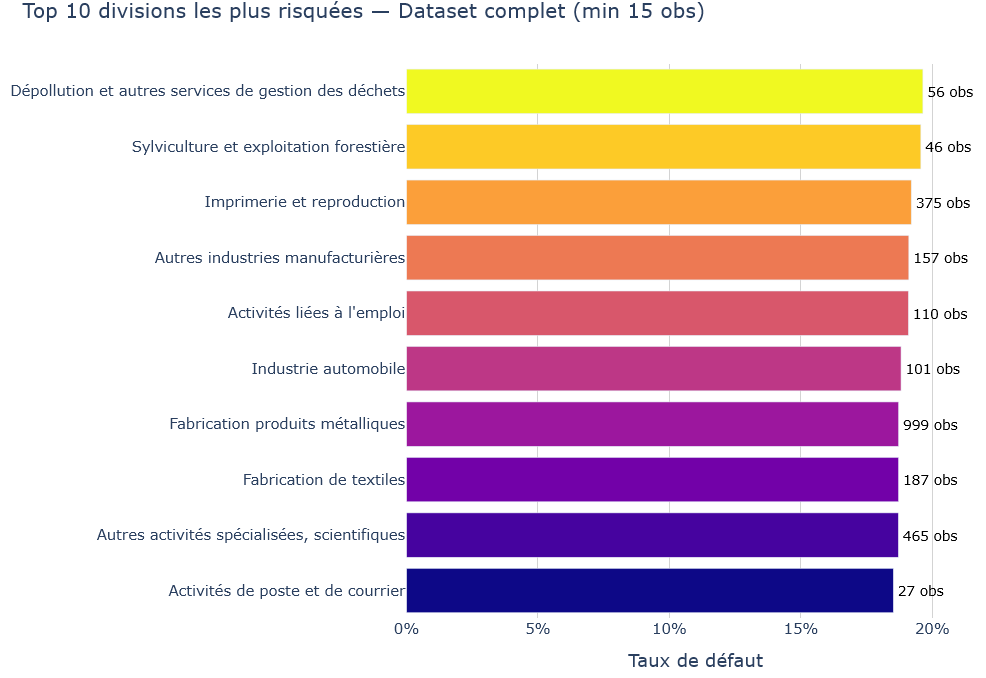

Tous les secteurs ne se valent pas

L’analyse par division NAF (code à 2 chiffres) révèle des disparités majeures.

Parmi les secteurs les plus exposés (taux de défaillance supérieur à 18%, minimum 15 observations) :

Dépollution et gestion des déchets : 19,6%

Sylviculture et exploitation forestière : 19,6%

Imprimerie et reproduction : 19,2%

À l’inverse, certains secteurs affichent une résilience remarquable :

Production et distribution d’énergie électrique, gaz : 10,7%

Industrie du papier et carton : 12,8%

Fabrication de boissons : 13,8%

Implication pratique : un equity ratio à 15% dans l’imprimerie ne porte pas le même risque que 15% dans l’énergie. La norme sectorielle doit servir de référentiel, pas un benchmark généraliste. Pour une analyse rigoureuse, il faut comparer une entreprise à la médiane de sa division NAF, pas à la médiane tous secteurs confondus.

Cette hétérogénéité s’explique par des structures de coûts, des intensités capitalistiques, et des cycles d’exploitation différents. L’imprimerie souffre d’une érosion structurelle de son marché (digitalisation) et d’investissements lourds en équipements à amortir. L’énergie bénéficie de contrats long terme et de barrières à l’entrée élevées.

L’impact COVID : un biais à neutraliser

Le taux de défaillance sur la période 2020-2022 atteint 42,5%, contre 12,1% en période pré-COVID (≤2019). Cette explosion s’explique par un double effet : d’une part, les entreprises déjà fragiles en 2019 ont bénéficié d’un sursis grâce aux PGE et au chômage partiel, retardant artificiellement leur défaillance. D’autre part, les bilans de cette période présentent des ratios gonflés (trésorerie gonflée par les PGE, résultat soutenu par les aides) qui masquent la fragilité sous-jacente.

La période post-COVID (≥2023) confirme ce diagnostic avec un taux de défaillance de 46,8% — le plus élevé de la série. C’est le rattrapage des défaillances différées. Selon la Banque de France, les aides publiques auraient différé environ 50 000 défaillances entre 2020 et 2022.

Pour les analystes et investisseurs, cela signifie qu’un bilan 2021 ou 2022 ne se lit pas comme un bilan 2019 ou 2024. Les ratios de cette période doivent être interprétés avec prudence, voire pondérés différemment dans les modèles de scoring. Une entreprise avec un equity ratio à 25% en 2021 grâce à un PGE de 200k€ non remboursé présente un risque différent d’une entreprise à 25% en 2019 ou 2024.

Méthodologie et limites

Cette analyse s’appuie sur les données publiques disponibles auprès des administrations françaises (greffes de tribunaux de commerce, bulletins d’annonces légales). La couverture atteint 22,3% des entreprises défaillantes identifiées — les 77,7% restants, souvent les plus petites structures ou celles ayant exercé leur droit de confidentialité, ne sont pas représentés.

Les signaux identifiés reflètent ce que révèlent les liasses fiscales déposées, pas l’ensemble des facteurs de défaillance. Avec un accès à des données plus complètes (cotation Banque de France, flux de trésorerie mensuels, carnets de commandes, litiges fournisseurs, etc…), d’autres indicateurs émergeraient probablement comme prédictifs. De même, le choix des ratios financiers influence les résultats : d’autres approches — intégrant par exemple les délais de paiement, la structure de l’actionnariat, ou l’historique de direction — produiraient des classements différents.

Ces résultats constituent une photographie des signaux détectables dans les données publiques françaises, pas une vérité absolue sur la défaillance d’entreprise.

Ce que cela change en pratique

Pour les dirigeants de PME

Surveiller trimestriellement l’évolution du ratio de fonds propres et du fonds de roulement, pas seulement à la clôture annuelle. Un equity ratio en contraction rapide — même s’il reste au-dessus de 20% — justifie une révision stratégique immédiate (augmentation de capital, cession d’actif, renégociation dette). Un fonds de roulement négatif n’est jamais anodin : il signale un problème de structure, pas seulement de timing.

Pour les investisseurs et analystes M&A

Exiger systématiquement deux années de bilans minimum pour reconstituer la trajectoire. Comparer les ratios à la médiane sectorielle NAF, pas à des benchmarks généralistes. Intégrer le contexte macro : un bilan 2021-2022 ne se lit pas comme un bilan 2019 ou 2024. Le taux de croissance des fonds propres est un signal prédictif fort : une érosion régulière sur 2 ans précède souvent la rupture.

Pour les banques et fonds de dette

Un fonds de roulement en contraction régulière, même avec des ratios de structure apparemment corrects, doit déclencher une vigilance accrue. Privilégier l’analyse dynamique (évolution sur 2-3 ans) à l’analyse statique (snapshot du dernier bilan). Les résultats négatifs récurrents sur 2-3 exercices signalent une trajectoire de rupture, même si l’equity ratio reste positif.

Conclusion

La cessation de paiement n’est pas un événement aléatoire. Dans 64% des cas observés, elle est précédée de signaux financiers détectables 1 à 2 ans en amont. Trois dimensions méritent une vigilance particulière : la structure financière (ratio fonds propres/actif), la liquidité opérationnelle (fonds de roulement), et la rentabilité (résultat net).

L’analyse temporelle transforme le diagnostic financier : elle ne se contente plus de photographier un bilan, elle reconstitue une trajectoire de risque. C’est cette approche dynamique, combinant données financières historiques et machine learning, qui permet d’anticiper les défaillances avant qu’elles ne se matérialisent.

Pour les entreprises du mid-market français confrontées à un environnement post-COVID encore fragile, disposer d’outils de détection précoce n’est plus un luxe — c’est une nécessité stratégique.

À propos de LJ Advisory

M&A et réallocation de capital pour fonds mid-market, acteurs énergie/industrie et dirigeants transfrontaliers.

Méthodologie : 51 858 observations (5 316 SIREN défaillants, 16 125 sains), période 2012-2025, machine learning par arbres de décision (AUC 0,956).